Чтобы оптимизировать свою налоговую позицию, важно убедиться, что все применимые расходы включены для возмещения по правильной ставке. При проведении налогооблагаемых операций обязательно учитывайте правильную налогооблагаемую сумму, включая любые корректировки, сделанные в ходе операции. Это включает в себя тщательный контроль за применением стандартной ставки налога и подтверждение отсутствия переплаченных сумм.

Будьте бдительны при совершении сделок, связанных с передачей товаров или услуг. Необходимо тщательно сверять чистую рыночную стоимость (ЧРС) товаров с пересмотренной налоговой базой, чтобы обеспечить надлежащий режим налогообложения. Если вы уже заплатили сумму налога, но операция была пересчитана, следует немедленно устранить несоответствие, чтобы восстановить соответствующий кредит.

Предприятия часто упускают из виду корректировки в ценообразовании или налоговых ставках, особенно при участии в трансграничных сделках. Рассчитывая влияние налогов на такие операции, не забывайте заново оценивать соответствующие суммы и их налоговые последствия. Упущение этих деталей может привести к невозможности вернуть налоги, которые уже были уплачены в излишнем размере.

Во многих случаях применяемая ставка налога не соответствует типу операции. Перед составлением итоговых данных убедитесь, что указанные ранее суммы соответствуют применяемой схеме налогообложения. Любые расхождения следует исправлять без промедления, чтобы не потерять право на налоговые вычеты.

Понимание НДС с авансов: Что нужно знать

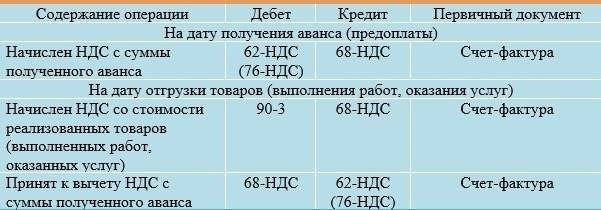

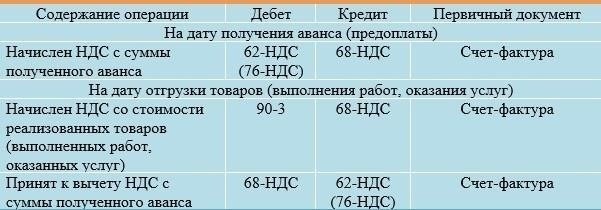

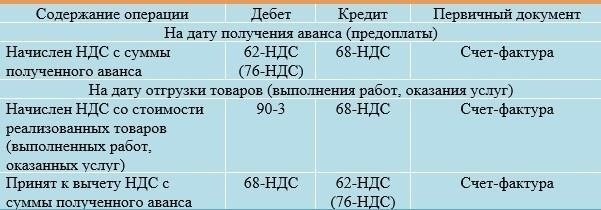

Когда компания получает авансовый платеж, она должна отразить в учете НДС в соответствии с налоговым законодательством. Ключевой момент заключается в том, что НДС подлежит уплате в момент получения аванса, а не в момент фактической поставки товаров или услуг. Если аванс получен за товары, облагаемые НДС по ставке 0%, то эта ставка будет применяться и к авансу, независимо от того, когда произойдет поставка.

Основные аспекты авансов

Согласно законодательству, авансовый платеж должен рассматриваться как предоплата за товары или услуги. В случаях, когда товары поставляются по ставке НДС 0%, эта ставка будет применяться к авансу, но на стоимость товаров это не повлияет. Компания должна убедиться, что аванс правильно отражен в бухгалтерском учете, включая применение соответствующей ставки налога.

Важно понимать, что момент начисления НДС связан с получением аванса, а не с последующей передачей товаров. Это означает, что даже если окончательная передача товаров может произойти позже, НДС учитывается раньше, на основании авансового платежа.

Последствия для стоимости товаров и услуг

При применении аванса следует оценивать чистую минимальную стоимость (ЧМС) товаров или услуг. Необходимо также учитывать любые скидки или уменьшения, например, при оптовых заказах или досрочной оплате, поскольку они напрямую влияют на окончательную цену. Это может привести к потенциальным корректировкам, если авансовый платеж превышает окончательную стоимость товаров или услуг после таких скидок.

Налоговые органы могут тщательно проверять отраженные суммы, чтобы исключить возможность занижения или завышения, что может привести к нежелательным налоговым обязательствам. Компании должны сохранять бдительность при ведении точного учета и применении законодательства об НДС при всех авансовых операциях.

Когда подавать заявление на восстановление НДС после получения авансового платежа

Подавать заявление на возмещение НДС после получения авансового платежа необходимо только в том случае, если товары или услуги были поставлены или выполнены. Этот шаг должен соответствовать правилам, изложенным во внутренних бухгалтерских процедурах компании и в налоговом законодательстве конкретного региона. Если авансовый платеж произведен до завершения сделки, процесс восстановления должен начаться после выставления счета-фактуры или получения клиентом товаров или услуг в соответствии с условиями договора.

Ключевые соображения

В случае реорганизации или изменения структуры компании убедитесь, что все ранее выданные авансовые платежи учтены надлежащим образом. Внутренняя система бухгалтерского учета компании должна отслеживать сумму НДС, уплаченную с этих авансовых платежей, чтобы избежать расхождений при последующей корректировке НДС. Любые неиспользованные или непоставленные товары или услуги могут усложнить процесс восстановления НДС, так как они не могут претендовать на возмещение НДС до тех пор, пока сделка не будет завершена. Кроме того, восстановление НДС, как правило, невозможно по суммам, на которые еще не выставлен счет, или по услугам, которые еще не оказаны.

Сроки и документация

Для обеспечения правильного учета НДС необходимо, чтобы восстановление применялось в момент выставления счета, а не в момент получения авансового платежа. Компания должна вести четкий учет операций, включая полученную оплату, выставленный счет-фактуру и статус товаров или услуг, освобожденных от НДС, если это применимо. Это позволит избежать споров с налоговыми инспекторами в будущем и гарантирует, что компания сможет обосновать заявленные вычеты по НДС по облагаемым товарам и услугам.

Распространенные ошибки при восстановлении НДС по авансовым платежам

При работе с авансовыми платежами компании часто упускают из виду правильный подход к отражению этих сумм в бухгалтерском учете. Одной из частых ошибок является неправильный учет аванса в качестве предоплаты. Это приводит к неправильному распределению налогов в периоде оплаты, а не в момент окончательной поставки или передачи товаров и услуг. Для правильного составления отчетности важно понимать, что сумма налога, уплачиваемая с авансовых платежей, регулируется специальными правилами, предусмотренными Налоговым кодексом.

Еще одна проблема возникает, когда компании не учитывают правильность учета нематериальных активов. Например, когда компания вносит авансовый платеж за услуги, которые в конечном итоге приведут к появлению нематериального актива, налоговый режим может отличаться от того, который применяется к физическим товарам. Непонимание этого различия может привести к неправильному заявлению о возмещении налога, что может привести к неточному отражению обязательств в финансовой отчетности компании.

Кроме того, многие компании неправильно учитывают субсидии как часть стоимости авансового платежа. Субсидии, снижающие общую цену, должны учитываться отдельно, и такая оплошность может привести к неправильным налоговым расчетам. Также очень важно, чтобы компания правильно выбрала время для отражения НДС в бухгалтерском учете — несоблюдение этого требования может повлиять как на налогооблагаемую базу, так и на процесс возмещения.

В случае внутрифирменных операций или трансфертов часто упускается из виду правильное отражение авансовых платежей между связанными компаниями. Это может усложнить процесс налоговой сверки, особенно если речь идет о различных методах учета в разных юрисдикциях. Компании должны обеспечить надлежащий учет авансовых платежей в бухгалтерском учете и правильное отражение суммы налога на каждом этапе операции.

Чтобы избежать этих распространенных ошибок, налогоплательщикам важно вести четкую документацию и следить за тем, чтобы авансовые платежи, субсидии и налоговые позиции были точно отражены как в бухгалтерском учете, так и в налоговых декларациях. Регулярный анализ применимых правил и консультации с налоговыми консультантами помогут предприятиям соблюдать требования законодательства и оптимизировать работу по возврату налогов.

Правильная документация для восстановления НДС по операциям с предоплатой

Обеспечьте правильное ведение всех соответствующих документов при работе с предоплаченными сделками, чтобы гарантировать восстановление налога с авансовых платежей. Очень важно иметь точные записи, отражающие характер и условия сделки. Эти документы должны соответствовать внутренним регистрам компании и отражать фактическое функционирование процесса оплаты.

- Счета-фактуры и квитанции: В счете-фактуре должна быть четко указана сумма уплаченного аванса, подробно описаны товары или оказанные услуги. Если в момент оплаты был применен НДС, в счете-фактуре должна быть четко указана эта информация.

- Соглашение о предоплате: Любой договор или соглашение между компанией и клиентом, определяющее условия предоплаты, имеет важное значение. Это включает в себя указание суммы, выплачиваемой авансом, и товаров или услуг, ожидаемых взамен.

- Документация по авансовым платежам: Ведите четкий учет всех произведенных авансовых платежей, будь то за товары или услуги, с указанием согласованной суммы и условий оплаты. В отчетности компании они должны отражаться как предоплаченный актив до момента поставки товаров или услуг.

Отсутствие надлежащей документации может привести к расхождениям в расчете налога к возмещению. Убедитесь, что каждая операция учтена в регистрах компании и что применен правильный режим, чтобы избежать проблем при подаче заявления на возмещение налога с предоплаченных сумм.

Кроме того, обратите внимание на отражение НДС в конечной реализации. Если впоследствии покупателю будут предоставлены товары или услуги, не соответствующие первоначальному описанию или количеству, следует выставить пересмотренный счет-фактуру, отражающий исправленную стоимость. Это гарантирует отсутствие расхождений между первоначальной оплатой и фактической поставкой.

- Мониторинг и отчетность: Ведите последовательный учет налогового режима для предоплаченных сумм и проверяйте каждую операцию на предмет соответствия налоговым обязательствам компании. Периодические внутренние аудиты помогут предотвратить проблемы до их возникновения.

- Корректировки: В случаях, когда стоимость предоплаченных товаров или услуг изменяется, необходимо предусмотреть надлежащие механизмы корректировки, чтобы отразить эти изменения в записях и соответствующих счетах-фактурах.

Обеспечивая точность, четкость и организованность всей документации по предоплаченным операциям, компания может легче управлять взысканием налога и соблюдать соответствующие налоговые нормы.

Влияние правил НДС на международные продажи с авансовыми платежами

Авансовые платежи при международных продажах могут привести к непредвиденным осложнениям, если не соблюдать правила НДС. Участие иностранных поставщиков, разные ставки НДС и различные законодательные нормы, регулирующие международные сделки, требуют точного планирования, чтобы избежать переплаты или неправильного применения налогов.

Корректировки по авансовым платежам

Когда аванс выдается за товары или услуги, которые будут поставлены позже, необходимо учитывать ставку НДС, действующую на момент совершения сделки. Если окончательная цена изменяется до поставки, необходимо внести корректировки, чтобы отразить фактическую сумму. Это требует от покупателя или продавца выставления исправленных счетов-фактур на основании обновленных условий продажи. В частности, если НДС изначально начислен по неверной ставке, могут потребоваться корректировки для приведения его в соответствие с действующей ставкой на момент окончательного расчета.

- Убедитесь, что НДС с аванса соответствует текущей ставке по окончательной сделке.

- Если цена товаров или услуг изменилась, внесите соответствующие корректировки в счет-фактуру на аванс.

- Проверьте местные налоговые правила на предмет необходимости корректировки предыдущих счетов-фактур.

Влияние различных ставок НДС

Ставка НДС для международных операций может существенно различаться в разных юрисдикциях. Например, некоторые страны могут применять пониженную ставку для определенных товаров или услуг, что может повлиять на стоимость и процесс возмещения. В этом контексте правильная ставка должна рассчитываться исходя из конечного местонахождения и характера предоставляемых товаров или услуг.

- При работе с несколькими юрисдикциями обязательно учитывайте все применимые ставки по авансовым платежам.

- Рассмотрите возможность получения возмещения НДС, если ставка будет снижена после внесения авансового платежа.

Тщательно проанализировав влияние ставок НДС, авансовых платежей и любых потенциальных изменений в законодательстве, компании смогут обеспечить соответствие международных продаж требованиям законодательства по НДС, минимизировать непредвиденные расходы и повысить финансовую эффективность. В случае изменения условий оплаты необходимо принять корректирующие меры, чтобы в стоимости отражалась только сумма НДС, рассчитанная на основе конечной сделки.

Основные сроки восстановления НДС после получения аванса

Когда ваша компания получает авансовый платеж, правильный выбор времени имеет решающее значение для точного отражения возмещения НДС и избежания дополнительных сложностей. Ключевые действия должны быть предприняты в определенные сроки, чтобы избежать ненужных расходов, связанных с неправильной отчетностью или неспособностью заявить вычеты.

Сроки отражения аванса в декларации по НДС

После получения аванса компания должна отразить эту операцию в следующей декларации по НДС. Убедитесь, что авансовый платеж правильно отражен в учете, так как от этого зависит, когда вы сможете заявить вычет. Сумму аванса следует включить в декларацию в том периоде, в котором она была получена, а не ждать, пока товары или услуги будут поставлены.

Исправления и корректировки, которые должны быть сделаны

В случаях, когда требуется возврат или корректировка, компания должна действовать незамедлительно. Авансовый платеж может потребовать внесения исправлений в будущие декларации по НДС, чтобы отразить изменения в стоимости сделки, такие как скидки или возврат товаров. Эти исправления должны быть представлены в установленные сроки, чтобы избежать штрафов или упущенных возможностей восстановления.

Несоответствие этих действий установленным срокам может привести к пропуску вычетов, начислению ненужных процентов или штрафов, особенно если корректировки не были сделаны до закрытия периода. Главный бухгалтер компании (главбух) должен внимательно следить за этими сроками и при необходимости вносить корректировки, чтобы избежать дополнительных финансовых трудностей.

Оспаривание необоснованных начислений НДС с авансов

Чтобы оспорить необоснованное начисление НДС с авансовых платежей, налогоплательщик должен сначала убедиться, что авансовые платежи правильно отражены в регистрах бухгалтерского учета компании. Любые расхождения в авансовых платежах, особенно в части применения правильной налоговой ставки, должны быть немедленно выявлены. Если примененный налог не соответствует установленной законом ставке, компания должна подготовить апелляцию, четко продемонстрировав характер аванса и начисление налога.

Апелляция должна быть основана на первичных документах компании, таких как договоры или соглашения, в которых указан характер платежа. Налогоплательщик должен проверить правильность отражения ранее принятого к вычету НДС в налоговой отчетности компании с учетом того, подпадает ли авансовый платеж под восстановление в соответствии с условиями действующего налогового законодательства. Роль компании заключается в том, чтобы убедиться, что в регистрах ранее была отражена надлежащая сумма, учитывая вклад, который платеж вносит в общий налоговый вычет за отчетный период.

Если апелляция основана на ошибке в первоначальном налоговом заявлении, налогоплательщик вправе потребовать возврата излишне взысканного налога. Очень важно представить четкие доказательства того, что НДС был перечислен ошибочно и что компания имеет право на восстановление на основании законодательства, обеспечивающего правильное применение налоговой ставки. В том числе необходимо доказать, что предыдущий налоговый вычет был ошибочно завышен или неправильно рассчитан. Если спор остается неразрешенным, можно обратиться в суд, чтобы оспорить неправильное применение налога в соответствии с уставом компании и соответствующим налоговым законодательством.