В соответствии с действующей правовой практикой сроки обжалования результатов камеральной проверки строго определены соответствующими нормативными актами и судебными инструкциями. Сроки подачи возражений зависят от конкретного вида решения, принятого налоговым органом или органом, проводящим проверку. Эти сроки указаны в статье 111 Налогового кодекса и могут меняться в зависимости от характера решения. В большинстве случаев апелляционная жалоба должна быть подана в срок, не превышающий трех месяцев со дня официального уведомления или получения документа, содержащего результаты проверки.

Вопрос о сроках становится решающим при оценке того, была ли апелляция подана в течение срока, установленного для судебного рассмотрения. Невыполнение действий в указанный срок может привести к автоматическому отказу в рассмотрении жалобы, независимо от существа дела. Поэтому крайне важно изучить нормативные акты и разобраться в судебной практике по данному вопросу, так как для разных видов административных проверок могут быть установлены несколько иные сроки.

Юристы-практики должны быть готовы ответить на любые комментарии или вопросы, связанные с периодом обжалования. Ресурсы для таких запросов часто доступны через онлайн-платформы или консультации с экспертами, знакомыми с особенностями судебного обжалования и практики проверок в налоговом праве. Помните, что эти правила призваны обеспечить своевременное рассмотрение споров и эффективное решение вопросов, связанных с соблюдением законодательства.

Правовая база для принятия решений по камеральным проверкам

Налогоплательщики имеют право оспорить результаты камеральной проверки в установленные законом сроки. Процедуры и ресурсы для оспаривания результатов проверки регулируются специальными нормативными актами и законами. Важно понимать ключевые элементы правовой базы, включая применимые сроки, нормативные акты и судебную практику, которые определяют процесс подачи возражений и апелляций.

Правовые основания для оспаривания результатов аудита

Налогоплательщики могут оспорить результаты проверки, следуя процедурам, изложенным в соответствующих налоговых законах и нормативных актах. Основная правовая база включает в себя:

- Налоговый кодекс: Налоговый кодекс определяет правила подачи возражений на решения по налоговым проверкам, включая сроки и процессуальные действия.

- Судебная практика: Судебные решения служат важным руководством по рассмотрению налоговых споров и содержат прецеденты толкования правовых норм.

- Нормативные акты: Эти акты разъясняют конкретные условия, при которых решение по проверке может быть обжаловано, включая применимые сроки для оспаривания результатов.

- Нормативные ресурсы: Налоговые органы предоставляют официальные формы и инструкции по подаче возражений на решения по проверке.

Сроки подачи возражений

Срок обжалования решения по результатам проверки зависит от типа проверки и конкретных положений налогового кодекса. Как правило, налогоплательщики должны представить свои возражения в течение определенного срока (обычно 30 дней с даты получения решения о проверке). Этот срок может варьироваться в зависимости от обстоятельств проверки и юрисдикции, в которой она проводится.

Важно проверять сроки подачи апелляций, поскольку их несоблюдение может привести к потере права на оспаривание результатов аудита. В соответствующих нормативных актах часто указывается точная продолжительность периода приостановки подачи возражений и порядок подачи апелляции.

Права налогоплательщика в процессе проверки

- Право на оспаривание: налогоплательщики могут подать апелляцию, чтобы оспорить результаты проверки, в течение установленного срока.

- Судебное обжалование: Если налогоплательщик не удовлетворен результатами проверки или административным решением, он может обратиться в суд.

- Документация: При подаче жалобы необходимо предоставить соответствующие документы, такие как налоговые декларации, аудиторские отчеты и подтверждающие доказательства.

- Юридическая консультация: Рекомендуется проконсультироваться с налоговыми экспертами или юристами, чтобы получить помощь в эффективном прохождении процесса обжалования.

Основные сроки оспаривания результатов камеральной проверки

Чтобы успешно оспорить результаты камеральной проверки, очень важно действовать в установленные сроки. Сроки оспаривания результатов налоговой проверки строго регламентированы нормативно-правовой базой и зависят от специфики вынесенного решения. Ниже приведены основные сроки, которые необходимо учитывать при обжаловании результатов проверки.

1. Сроки подачи апелляционной жалобы

- Срок подачи апелляции на результаты камеральной проверки обычно устанавливается действующим налоговым законодательством. В большинстве юрисдикций срок подачи апелляции составляет 30 дней с даты получения акта проверки или уведомления о принятом решении.

- Убедитесь, что апелляция подана в правильной форме, установленной соответствующими налоговыми органами. Несоблюдение надлежащей формы может привести к отклонению апелляции.

2. Правовые аспекты и судебный пересмотр

- Если апелляцию не удалось урегулировать по административным каналам, следующим шагом будет подача иска в суд. Налогоплательщики могут оспорить административное решение в течение трех месяцев с момента получения постановления, как это определено в применимых правовых нормах.

- Судебная практика показывает, что своевременная подача апелляции и подтверждающих документов повышает шансы на благоприятный исход дела. Несоблюдение установленных сроков может существенно снизить шансы на оспаривание решения.

3. Возможные последствия пропуска сроков

- Пропуск срока подачи апелляции или представление неполных форм может привести к прекращению дела, в результате чего налогоплательщик будет связан первоначальным заключением по результатам проверки.

- Рекомендуется обратиться к соответствующим юридическим ресурсам или получить профессиональную консультацию по вопросам сроков подачи документов, особенно если выводы налогового органа сложны или требуют разъяснений.

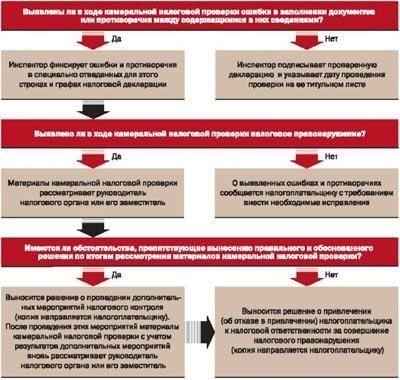

Понимание процедуры оспаривания результатов камеральной проверки

Для того чтобы начать процедуру оспаривания результатов камеральной проверки, необходимо соблюсти конкретные шаги, описанные в соответствующих законодательных актах и нормативных документах. Этот процесс должен быть осуществлен в установленные сроки с момента опубликования результатов проверки. Срок, отведенный на подачу апелляции по результатам проверки, строго регламентирован и не должен превышать установленного законом предела.

В случае несогласия с выводами проверяемая сторона должна представить официальное возражение. В возражении должны быть четко изложены основания для несогласия с указанием конкретных правовых норм и фактических расхождений в заключении. Такие возражения должны быть направлены в соответствующий регулирующий орган или суд, в зависимости от сложности и характера спора.

Важно использовать правильные формы для подачи заявления. Эти формы, которые часто можно найти на официальных сайтах, должны быть заполнены точно и поданы в соответствии с установленным порядком. Несоблюдение этих формальностей может привести к отклонению апелляции.

В процессе обжалования могут быть использованы соответствующие ресурсы, такие как пояснительные материалы, комментарии к правовым нормам и предыдущая судебная практика. Эти документы служат для разъяснения толкования конкретных правовых актов и служат основой для приводимых аргументов. Юристы-практики часто рекомендуют обращаться к таким ресурсам для более обоснованного подхода к процессу оспаривания.

Необходимо помнить, что в некоторых случаях может потребоваться судебный пересмотр, если спор не будет разрешен в рамках нормативно-правовой базы. Если апелляция не увенчалась успехом на административном уровне, вопрос может быть передан в суд для дальнейшего рассмотрения. Сроки такой эскалации также регулируются законом, и их следует придерживаться.

Подача апелляции в правильном порядке и в установленные сроки имеет первостепенное значение. Несоблюдение этих сроков может привести к окончательной потере права на оспаривание результатов. Поэтому для успешного рассмотрения апелляции необходимы своевременные действия, подкрепленные вескими юридическими аргументами и надлежащей документацией.

Последние судебные дела по спорам, связанным с камеральной проверкой

Недавние судебные решения внесли ясность в правовые рамки, касающиеся сроков оспаривания результатов налоговых проверок, в частности камеральных. Ключевой вопрос, который возник в ходе рассмотрения этих дел, — это толкование сроков, в течение которых налогоплательщики могут подавать апелляции на решения, принятые в ходе таких проверок.

Пример 1: Оспаривание налогоплательщиком своевременности вынесения решения

В постановлении от 2026 года суд подчеркнул, что нормативные акты, регулирующие сроки обжалования результатов налоговых проверок, должны строго соблюдаться. Налогоплательщик утверждал, что срок ответа, предоставленный налоговым органом, является недостаточным в соответствии с нормативными актами, определяющими срок обжалования результатов налоговой проверки. Суд вынес решение в пользу налогоплательщика, подтвердив, что любые задержки в ответах налоговых органов увеличивают срок, в течение которого налогоплательщик может подать апелляцию. Данное дело подтверждает принцип, согласно которому срок подачи возражений начинается только с момента получения официального ответа от налоговых органов.

Пример 2: Практическое применение статьи 5 Налогового кодекса

Еще одно важное постановление от 2022 года разъяснило применение статьи 5 Налогового кодекса, в частности, в отношении налоговых проверок, проводимых в рамках процедур камеральной проверки. Дело касалось налогоплательщика, который оспаривал решение, вынесенное по результатам камеральной проверки налоговыми органами, ссылаясь на то, что решение было вынесено за пределами сроков, установленных статьями законодательства, регулирующими проведение таких проверок. Суд постановил, что установленные законом сроки подачи жалоб на результаты таких проверок были применены правильно, но подчеркнул важность соблюдения точных сроков во избежание утраты права на оспаривание решения.

Эти случаи подчеркивают необходимость того, чтобы как налогоплательщики, так и их законные представители внимательно относились к конкретным срокам, установленным в нормативных актах, касающихся налогообложения. Понимание этих сроков необходимо для того, чтобы попытка оспорить результаты налоговой проверки уложилась в отведенный законом срок.

Соответствующие нормативные акты, регулирующие процесс обжалования

Право на обжалование решений, принятых в ходе камеральной проверки, регулируется специальными правовыми нормами и сроками, которые налогоплательщики должны соблюдать, чтобы их возражения были обоснованными. Закон предусматривает структурированный процесс обжалования, направленный на разрешение споров, связанных с налоговыми проверками и результатами проверок.

Основные нормативно-правовые акты

В России основные правовые источники, регулирующие процесс обжалования результатов камеральных проверок, изложены в Налоговом кодексе и соответствующих нормативных актах. Эти нормативные акты устанавливают четкие сроки и порядок обжалования результатов проверок. В частности, статья 101 Налогового кодекса устанавливает сроки подачи возражений после вынесения решения налоговыми органами. Как правило, налогоплательщикам дается не более 30 календарных дней на подачу апелляции с момента получения уведомления о принятом решении.

Формы подачи и необходимые документы

Налогоплательщики должны подать апелляцию по установленной форме в соответствующий налоговый орган. Форма должна содержать конкретную информацию о налогоплательщике, оспариваемом решении и основаниях для подачи апелляции. К жалобе должны быть приложены дополнительные документы, например, подтверждающие правовые акты, доказательства или экспертные заключения. Правильное заполнение формы и предоставление всех необходимых материалов — залог того, что апелляция будет принята и рассмотрена в срок.

Апелляция может быть основана на различных правовых основаниях, таких как неправильное применение налогового законодательства, процедурные ошибки в ходе проверки или фактические неточности в результатах проверки. Эксперты-юристы рекомендуют обращаться к официальным источникам, таким как методические рекомендации ФНС России и разъяснения Минфина России, чтобы обеспечить соблюдение всех нормативных требований.

Распространенные ошибки при оспаривании результатов камеральной проверки

При оспаривании результатов аудиторской проверки существует несколько распространенных ошибок, которые могут помешать эффективности вашей апелляции. Признание и избежание этих ошибок поможет убедиться, что ваши возражения будут услышаны и процесс пройдет гладко.

1. Пропуск установленного законом срока

Одной из наиболее частых ошибок в процессе рассмотрения апелляции является неподача апелляции в установленные сроки. Права налогоплательщиков на оспаривание результатов аудита часто имеют строгие временные ограничения, обычно в течение 30 дней после получения заключения аудита. Пропуск этого критического срока может привести к автоматическому исполнению решения аудиторской проверки, оставляя ограниченные возможности для обжалования.

2. Неполная или неправильная документация

Подача неполного или неправильного пакета документов может значительно затянуть процесс рассмотрения. Убедитесь, что все формы, необходимые для подачи апелляции, заполнены полностью, а подтверждающие документы, такие как финансовые документы или предыдущая переписка, точны и актуальны. Неполное заполнение документов может привести к дополнительным запросам информации, что может неоправданно затянуть процесс.

3. Непонимание правовых норм и правил

Оспаривание результатов налоговой проверки требует четкого понимания нормативно-правовой базы, регулирующей проведение проверок. Многие налогоплательщики упускают из виду конкретные положения действующего законодательства или не ссылаются на правильные правовые акты в своих материалах. Непонимание этих законов может ослабить аргументацию и привести к отклонению апелляции.

4. Игнорирование ответов налоговых органов

Игнорирование ответов налоговых органов может нанести вред. Подавая жалобу, убедитесь, что вы ответили на все запросы или разъяснения, запрошенные аудиторской группой. Игнорирование их ответов может привести к неблагоприятному рассмотрению вашего дела.

5. Невозможность решить правильные вопросы

При подаче возражения сосредоточьтесь на конкретных вопросах, поднятых в ходе аудита. Очень важно рассматривать моменты, непосредственно связанные с результатами аудита, а не вводить вопросы, не имеющие отношения к делу. Если вы не сосредоточитесь на основных моментах, это может подорвать доверие к вашей апелляции и привести к ее отклонению.

Практические советы по соблюдению сроков подачи апелляции

Ответ на уведомление о налоговой проверке или правовой экспертизе требует оперативных действий. Сроки оспаривания решений зависят от нормативно-правовой базы, и пропуск этих сроков может привести к неблагоприятным последствиям. Ниже приведены конкретные шаги, которые следует учитывать при соблюдении установленных законом сроков обжалования результатов проверки.

1. Понять применимую нормативно-правовую базу

Обратитесь к конкретным статьям и нормативным актам, имеющим отношение к вашему делу. Например, в статьях Налогового кодекса часто описываются процедуры оспаривания результатов налоговой проверки или других экспертиз. В этих статьях определены сроки и методы подачи возражений или апелляций. Ознакомление с этими правовыми нормами внесет ясность в необходимые действия и сроки.

2. Проверьте установленные законом сроки оспаривания

Очень важно знать стандартный установленный законом срок подачи апелляции. Большинство правовых систем устанавливают фиксированное количество дней, в течение которых должна быть подана апелляция. Обычно этот срок исчисляется с даты получения отчета о проверке или решения. Обратите пристальное внимание на дату уведомления, поскольку она влияет на сроки подачи.

3. Используйте правовые ресурсы и обращайтесь за помощью к экспертам

Юридические ресурсы, такие как прецедентное право, комментарии к конкретным налоговым практикам и опубликованные статьи по данной теме, могут помочь в процессе обжалования. Консультации с экспертами по правовым вопросам или налоговыми консультантами могут дать представление о наилучшем подходе к оспариванию результатов проверки, обеспечивая соблюдение требований законодательства. Экспертные знания особенно ценны при интерпретации нюансов законодательства и процедурных обязательств в процессе проверки.

Придерживаясь этих практических шагов и обращаясь за надлежащим руководством, процесс оспаривания налоговой проверки или аналогичного административного решения становится более управляемым, снижая риск пропуска сроков и обеспечивая эффективное использование всех правовых возможностей.