Если обязательство больше не требуется, например прощенный долг или неоплаченный счет-фактура от поставщика, может возникнуть необходимость корректировки НДС. В этом случае может потребоваться возместить или скорректировать НДС, уплаченный поставщику. Это касается даже тех случаев, когда долг был погашен банком или вышел за пределы стандартного срока исковой давности. Необходимо внимательно следить за тем, подходит ли обязательство для такого пересмотра, поскольку каждая ситуация уникальна.

По истечении определенного периода, обычно когда долг превышает установленный законом срок исковой давности или классифицируется как невозмещаемое обязательство, поставщик может больше не требовать оплаты. Если сумма была предварительно оплачена, включая любые авансы, следует внести корректировки, чтобы отразить, что средства больше не являются задолженностью. Кроме того, списанная сумма, особенно если она признана невозвратной, может повлиять на расчет НДС, поэтому компании должны пересмотреть свои записи, чтобы правильно учесть это изменение.

Если долг клиента был аннулирован или списан, крайне важно скорректировать НДС соответствующим образом, даже если операция изначально облагалась налогом. Это касается ситуаций, когда долг признан «безнадежным» или если авансовый платеж был признан безнадежным. Налоговые органы могут потребовать, чтобы такие изменения были задокументированы и включены в финансовую отчетность. Правильная обработка таких списаний поможет избежать потенциальных проблем с налоговой отчетностью.

Также необходимо отслеживать давно просроченные долги, особенно те, по которым истек срок исковой давности. Без таких корректировок компания может столкнуться с некорректными декларациями по НДС, что может привести к будущим спорам или обязательствам с налоговыми органами. В любом случае рекомендуется регулярно отслеживать стареющие долги и принимать соответствующие меры до того, как они превысят порог собираемости.

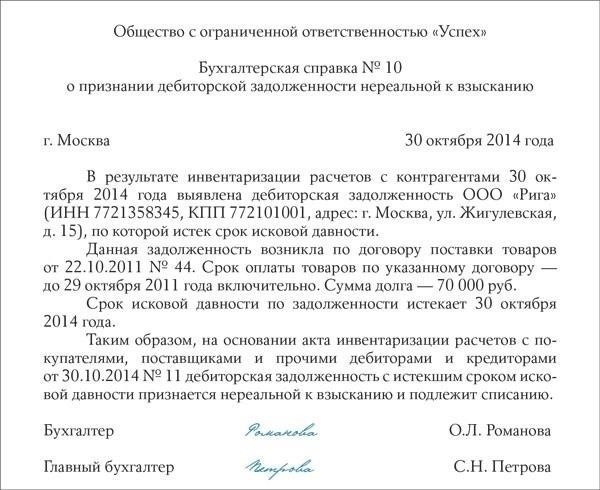

Как правильно списать и учесть безнадежную задолженность

Когда дебиторская задолженность становится безнадежной, очень важно отразить ее в финансовой отчетности соответствующим образом. Если у вас есть неоплаченные обязательства должника, который не может или не хочет их погашать, эту сумму необходимо соответствующим образом скорректировать. Правильный порядок учета зависит от вашей юрисдикции, но общее правило гласит, что, как только долг становится невозвратным, его следует списать с баланса.

Шаг 1: Определите невозвратные долги

Долг может быть признан невозвратным после периода неуплаты. Например, если заемщик допустил дефолт или объявил о банкротстве, и в ближайшее время не ожидается никаких выплат, пора подумать о списании долга с бухгалтерского учета. Как правило, вы можете списать долг по истечении 3 лет, если за это время не было взыскания. Однако если от покупателя поступил авансовый платеж или произошло частичное взыскание долга, это должно быть отражено в ваших бухгалтерских записях. Если оплата поставщику больше не требуется в связи с непредвиденными обстоятельствами, это также влияет на ваше обязательство по выплате долга.

Шаг 2: Корректировка финансовой отчетности

После списания долга вы должны удалить его как из баланса, так и из отчета о прибылях и убытках. Для целей налогообложения необходимо сохранить подробный документ, отражающий историю долга (например, ИНН клиента, признаки банкротства или невозвратные платежи), на случай проверки. Если в будущем вы решите отменить списание, это должно быть отражено в финансовых документах как восстановление долга. Если долг был списан, а затем возмещен в более поздний период, вы должны восстановить ранее списанную сумму в своих бухгалтерских книгах в качестве корректировки дохода за соответствующий период.

Важно тесно сотрудничать с вашим банком, поскольку любые изменения в кредитном статусе должника могут повлиять на ваши обязательства и структуру кредита. Кроме того, если вы имеете дело с международными должниками, помните о специальных правилах, касающихся невозмещаемых сумм и применения налоговых правил в различных юрисдикциях.

Соблюдение этих правил позволит вам гарантировать, что ваша финансовая отчетность отражает точную информацию и что вы соблюдаете соответствующие налоговые и бухгалтерские правила. Ведение надлежащего учета списанных сумм имеет ключевое значение для налоговой отчетности и финансовой прозрачности.

Как вернуть долг, списанный через три года

Если долг был списан более трех лет назад, взыскание может оказаться сложным, но все же возможны варианты действий. В случаях, когда кредитор решает действовать после истечения срока давности, для эффективного взыскания необходимо соблюдение определенных условий.

Во-первых, проверьте, не изменилось ли положение должника. Если должник произвел какие-либо выплаты или изменил свое финансовое положение, это может вновь открыть возможность истребовать долг. Проверьте, была ли задолженность документально подтверждена правильными реквизитами, включая ИНН должника, и были ли за прошедшее время внесены какие-либо изменения в его кредитное досье.

Если долг считается невостребованным или просроченным, но новая информация указывает на способность должника погасить долг, вы можете инициировать судебный процесс. Однако на требование все еще может распространяться срок исковой давности, если кредитор и должник не договорились об ином. В некоторых случаях суды могут разрешить взыскание, если было заключено соглашение о продлении срока возврата долга. Даже в 2026 году новое решение суда может позволить взыскать долг, который был признан недействительным.

При попытке взыскания обязательно отследите платежи должника, любые изменения в его финансовом положении и подтвердите, остается ли долг юридически обязательным. Если долг признан бесспорным и срок его погашения истек, изменения в условиях договора, например новое соглашение об оплате, могут привести к взысканию долга. Проконсультируйтесь с банком или финансовым учреждением, чтобы получить дополнительные инструменты или советы о том, как подойти к этому процессу, не нарушая установленных законом сроков.

Если заемщик когда-то был должником, но теперь квалифицируется как кредитор в другой ситуации, его обязательства могут повлиять на возможность взыскания долга. Поэтому крайне важно проверить, не стал ли должник кредитором в другом деле, поскольку это может открыть дополнительные юридические возможности для возврата средств.

Когда следует восстанавливать долг, списанный по причине старения?

Если списанный долг становится возмещаемым после периода старения, вы должны восстановить его в своих финансовых документах. Это необходимо сделать при изменении обстоятельств, которые указывают на то, что обязательство больше не является невозвратным. Например, если поставщик связался с вами или если были предприняты какие-либо действия, которые привели к взысканию долга, вы должны восстановить обязательство в бухгалтерском учете. Это касается даже тех случаев, когда долг не погашался годами, но изменение ситуации позволяет вернуть средства.

Если долг был списан более трех лет назад, но появилась новая информация, свидетельствующая о готовности поставщика или его юридическом обязательстве заплатить, необходимо восстановить долг. Кроме того, если в отношении поставщика возникли срочные платежи или изменилась кредитоспособность должника, может потребоваться отмена первоначального списания. Например, если кредитоспособность должника улучшилась или если есть судебное решение, влияющее на долг, вы должны восстановить его в своей финансовой отчетности.

В таких случаях восстановление должно происходить немедленно, особенно если изменилось положение поставщика или его обязанность платить. Не затягивайте с этим процессом, чтобы избежать будущих осложнений в налоговой отчетности или обязательств перед кредитором. Долг должен быть восстановлен, чтобы точно отразить истинное финансовое положение в соответствии с последней доступной информацией и изменениями в обстоятельствах как поставщика, так и должника.

Как банки могут вернуть погашенную кредитную задолженность и что для этого нужно сделать

Чтобы вернуть ранее списанные долги, банкам следует начать структурированный процесс, направленный на восстановление обязательств с клиентами, которые погасили свои долги, но остаточные суммы остаются неурегулированными. Существует несколько этапов, особенно в ситуациях, когда обязательства перед кредиторами частично или полностью погашены, но сумма долга считалась невозможной к взысканию.

Шаг 1: Проверка погашенных обязательств

Когда должник погасил значительную часть кредита, но оставил неоплаченным некоторый остаток, необходимо оценить, следует ли пересмотреть какую-либо часть долга. В ситуациях, когда после погашения должником кредита остаются невостребованные суммы, банк должен решить, можно ли взыскать с клиента оставшуюся задолженность или она была необоснованно списана. В ходе этой оценки необходимо учесть юридические аспекты, такие как статус банкротства или события неплатежеспособности, которые могли повлиять на способность должника выполнять обязательства.

Шаг 2: Подтверждение юридической обоснованности долга

Как только банк определит, что часть долга потенциально может быть взыскана, крайне важно подтвердить юридическую силу обязательства. Если долг был списан в результате таких событий, как банкротство или финансовая реструктуризация, то при взыскании необходимо следовать юридическим процедурам, чтобы определить, можно ли взыскать долг после его списания. Особое внимание следует уделить контрактам и соглашениям с поставщиками и клиентами, особенно если обязательства должника были погашены в результате банкротства.

В случаях, когда финансовое положение должника улучшилось или судебное решение позволяет восстановить его обязательства, банк может предпринять действия по восстановлению неоплаченного остатка в рамках первоначального обязательства. Если клиенты все еще находятся под защитой от банкротства, любые попытки взыскания должны соответствовать ограничениям, установленным соответствующей юрисдикцией.

Шаг 3: Общение с должниками

Если должник не находится в ситуации банкротства, следующий шаг — прямой контакт с ним. Проведите переговоры, чтобы уточнить сумму задолженности и возможность пересмотра условий погашения. В некоторых случаях должник может обладать финансовыми возможностями, но не смог погасить долг из-за плохой коммуникации или отсутствия понимания. Банки должны предоставить четкие шаги по погашению долга или предложить условия урегулирования, которые побудят должника урегулировать оставшееся обязательство.

Должники, которые ранее были списаны, могут по-прежнему испытывать необходимость в погашении этих долгов, особенно если они стремятся восстановить свою кредитоспособность. Создание условий для клиентов по погашению оставшихся обязательств поможет банку вернуть часть утраченной стоимости, сохранив при этом отношения с клиентами.

Шаги по возврату аванса, списанного как невостребованный

Если аванс был списан как невостребованный из-за неуплаты или по другим причинам, необходимо предпринять определенные шаги для его возврата, особенно если речь идет о клиенте или поставщике. Ниже перечислены основные действия, которые необходимо предпринять для восстановления кредита и исправления записей.

1. Проверить документацию

- Убедитесь, что аванс был правильно классифицирован как невостребованный. Проверьте счета-фактуры, условия оплаты и переписку с поставщиком или клиентом.

- Подтвердите причину неплатежа или претензии. Если клиент или поставщик не смог выполнить обязательства из-за финансовых проблем, убедитесь, что эти факторы четко задокументированы.

2. Свяжитесь с поставщиком или заказчиком

- Свяжитесь с должником, чтобы прояснить ситуацию. Возможно, возникла проблема с методом оплаты или административная ошибка.

- Предоставьте все необходимые обновления, касающиеся условий кредитования или сроков оплаты, которые могли измениться.

- Спросите поставщика или клиента, могут ли они произвести платеж или потребовать аванс сейчас. Возможно, они смогут решить этот вопрос, особенно если долг был помечен как безнадежный из-за временной ситуации.

3. Обновите бухгалтерские записи

- Если долг оплачен или урегулирован иным способом, обновите финансовую документацию, чтобы отразить платеж, и восстановите активный статус аванса.

- Если в ситуации клиента произошли значительные изменения, например он стал платежеспособным заемщиком, учтите это, скорректировав классификацию долга соответствующим образом.

4. Рассмотрите возможность судебного разбирательства по невостребованным авансам

- Если ситуация не разрешилась и аванс остается невостребованным после неоднократных попыток, рассмотрите возможность подачи судебного иска против клиента или поставщика для взыскания долга. Это следует делать только в том случае, если ясно, что долг действителен и подлежит взысканию.

- Проконсультируйтесь с юристом, чтобы изучить такие варианты, как реструктуризация условий оплаты или подача иска о взыскании просроченного остатка.

5. Зафиксируйте процесс взыскания

- После возврата аванса убедитесь, что все бухгалтерские записи отражают изменения. Это включает восстановление списанной суммы и соответствующую корректировку баланса.

- Убедитесь, что финансовая отчетность обновлена с учетом восстановления, особенно если долг был списан в предыдущем финансовом году.

Эти действия помогут вашему предприятию восстановить списанный аванс и справиться с любыми изменениями в финансовой отчетности или отношениях с клиентами и поставщиками. Убедитесь, что на протяжении всего процесса восстановления ведется надлежащая документация, чтобы избежать любых несоответствий в будущем.

Когда и как восстанавливать аванс, списанный как невостребованный

Чтобы восстановить аванс, который был списан как невостребованный, выполните следующие действия:

- Проверьте сроки: Если аванс был списан более трех лет назад, отменить решение будет невозможно из-за срока давности. Однако если он был списан в течение последних трех лет, вы можете приступить к восстановлению.

- Проверьте обязательства клиента: Убедитесь, что долг клиента остается действительным и неоплаченным. Если долг был погашен после списания аванса, дальнейшие действия не требуются.

- Оцените ситуацию клиента: Если аванс был списан из-за неуплаты, свяжитесь с клиентом для получения разъяснений или оплаты. Восстановление аванса возможно только в том случае, если клиент все еще является должником и его обязательство остается активным.

- Определите необходимость восстановления: Если неоплаченный долг клиента погашен, необходимо восстановить аванс в бухгалтерском учете. Обычно это делается, если оплата поступила после длительного периода или если подтверждена невозможность возврата долга.

- Обновите бухгалтерские записи: Чтобы восстановить списанный аванс, откорректируйте бухгалтерские записи, чтобы отразить изменения. Убедитесь, что ИНН (идентификационный номер налогоплательщика) клиента и реквизиты операции точно отражены. В системе бухгалтерского учета обязательство должно быть отражено как восстановленное.

- Проинформируйте банк: Если аванс привязан к финансовому учреждению, уведомите банк о восстановлении аванса. Это необходимо для целей сверки и может повлиять на будущую финансовую отчетность.

- Задокументируйте действия: Убедитесь, что все действия, предпринятые для восстановления аванса, должным образом задокументированы. Сюда входят любые контакты с клиентом и все шаги, связанные с отменой статуса списанного аванса.

Очень важно действовать оперативно при восстановлении авансов, чтобы избежать расхождений в финансовой отчетности и обеспечить правильное отражение всех обязательств. Если долг стал безнадежным (без возможности взыскания), восстановить аванс может быть невозможно, даже если прошло много времени.

Срочные изменения вашего ИНН (идентификационного номера налогоплательщика) и их последствия

Если вам необходимо обновить свой идентификационный номер налогоплательщика (ИНН), очень важно действовать быстро, особенно в ситуациях, связанных с неоплаченными долгами. Изменения в вашем ИНН могут немедленно отразиться на ваших финансовых обязательствах и отношениях с поставщиками, клиентами и банками. Если долг прощен или списан в связи с банкротством, важно понимать, какие последствия это будет иметь для вашей документации и налоговых обязательств.

В случае обнаружения расхождений с вашим ИНН или наличия неоплаченных сумм у поставщика или банка, незамедлительно уведомите об этом соответствующие стороны. Если вы не обновите свой ИНН или не сообщите об изменениях, это может привести к трудностям при проведении будущих операций или при работе с просроченными суммами. Помните, что просроченные обязательства могут повлиять на возможность получения новых кредитов или займов.

Например, если ваш ИНН связан с кредитом или долгом, который был прощен, это может привести к осложнениям при выверке баланса или работе с будущими авансами. Это также может повлиять на график погашения или условия сотрудничества с вашим банком или кредитором. Чтобы избежать штрафов и ненужных осложнений, необходимо убедиться, что все записи соответствуют обновленной информации.

Ниже приведена таблица возможных последствий, основанная на различных сценариях изменения ИНН:

По истечении трех лет, если не будут приняты меры в отношении неоплаченных долгов или изменений в вашем ИНН, вы можете столкнуться с дополнительными осложнениями, особенно с кредитными организациями. Убедитесь, что ваши банковские документы, кредитные документы и договоры с поставщиками обновлены соответствующим образом. При необходимости проконсультируйтесь со специалистом по налогообложению, чтобы обеспечить соблюдение соответствующих налоговых законов и правил.