Отражение в учете расходов на погребение и компенсаций на иждивенцев требует особого внимания к налоговым и бухгалтерским нормам. Как страховые выплаты, так и иные единовременные платежи, связанные со смертью иждивенца, должны быть учтены правильно, в соответствии с налоговым законодательством и применяемым режимом налогообложения. Обязательно отразите эти суммы на соответствующих счетах по соответствующим кодам КОСГУ, чтобы обеспечить соблюдение налоговой политики.

Все подобные выплаты, включая материальное вознаграждение, должны быть отражены в бухгалтерском учете компании с тщательным подходом к расчету налога на прибыль (НДФЛ). Очень важно правильно учитывать любые разовые выплаты и следить за тем, чтобы они не превышали установленных лимитов. При проверке этих показателей всегда проверяйте бухгалтерские проводки, чтобы убедиться, что они соответствуют установленным стандартам и не влияют на прибыль компании.

Бухгалтерская проводка, связанная с расходами на погребение, должна быть оформлена в соответствии со специальной системой учета таких выплат. Необходимо учитывать как социальное, так и пенсионное страхование, поскольку они могут повлиять на общую сумму, подлежащую налогообложению. Обязательно правильно классифицируйте все выплаты в системе бухучета и применяйте соответствующие налоговые коды, чтобы избежать расхождений при будущих проверках.

Понимание похоронной помощи и специального ухода за детьми-инвалидами

Предоставление материальной помощи и ухода за детьми-инвалидами связано с различными налоговыми и бухгалтерскими аспектами. Очень важно учитывать соответствующие страховые взносы, пособия на погребение и специальный уход в рамках налогообложения и финансового управления. Основные вопросы, которые необходимо решить, включают страховые взносы, единовременные выплаты и правильные бухгалтерские проводки по каждой оказанной услуге.

Страховые взносы и налоговые последствия

При страховых выплатах, связанных с погребением и специальным уходом, очень важно правильно учитывать материальные взносы. Эти взносы должны быть учтены в системе налогового учета с учетом как уплаченных страховых взносов, так и единовременных выплат, произведенных при наступлении определенных событий. Бухгалтерские проводки должны отражать суммы, выделенные на конкретные цели страхования, а также их правильную классификацию в налоговом регистре.

Учет единовременных выплат

В случае единовременных выплат на погребение или другие услуги, предоставляемые детям-инвалидам, они должны быть отражены на соответствующих счетах с учетом характера расходов. В бухгалтерских проводках должны быть указаны начисленные и выплаченные суммы, что обеспечивает отражение операций в соответствующем отчетном периоде. Правильная классификация таких расходов необходима для обеспечения точности и соответствия финансовой системы в бухгалтерском учете.

Классификация расходов на погребение в бухгалтерском учете

Расходы, связанные с услугами по погребению, должны учитываться по правильным категориям, чтобы обеспечить соблюдение налогового и бухгалтерского законодательства. Эти расходы должны быть классифицированы в рамках взносов на социальное страхование и других соответствующих обязательств.

Порядок учета расходов на погребение

Расходы на погребение рассматриваются как материальная помощь, оказанная работникам или подопечным. Эти расходы отражаются в бухгалтерском учете в зависимости от их характера — либо как единовременные выплаты, либо как часть более широкого страхового полиса. Эти выплаты должны учитываться по соответствующим кодам КОСГУ (классификация расходов для государственного сектора), обеспечивая их соответствие принципам налогообложения и отчетности, установленным налоговыми органами.

Бухгалтерская проводка по расходам на погребение должна отражать как понесенные расходы, так и налоговые последствия, включая возможные вычеты по страховым взносам и влияние на прибыль. Это предполагает расчет суммы налога на доходы физических лиц (НДФЛ), которую необходимо удержать, а также обеспечение правильного учета страховых взносов в течение отчетного периода.

Налоговые расчеты и отчетность

Для целей налогообложения любые выплаты на погребение должны быть четко идентифицированы. Это включает в себя учет взносов в фонды социального страхования, где это применимо. Они должны рассматриваться как необлагаемый доход в том случае, если в соответствии с налоговым кодексом они классифицируются как социальная помощь. Компании также должны обеспечить правильное отражение этих выплат в своих бухгалтерских книгах, не допуская смешения расходов с налогооблагаемым доходом или другими выплатами сотрудникам.

Компании должны убедиться, что расчет любых страховых выплат или выплат, связанных с погребением, не превышает установленных лимитов для единовременных выплат в соответствии с действующим налоговым режимом. Для правильного учета таких выплат необходимо следовать подробным правилам, касающимся вычетов по страховым взносам, с учетом специального режима налогообложения, действующего в отношении некоторых выплат сотрудникам.

Бухгалтерские проводки по расходам на погребение: Практические примеры

Точное отражение в учете расходов на погребение имеет решающее значение для соблюдения налогового законодательства и эффективного ведения бухгалтерского учета. Ниже приведены практические примеры того, как отразить эти расходы в вашей системе учета:

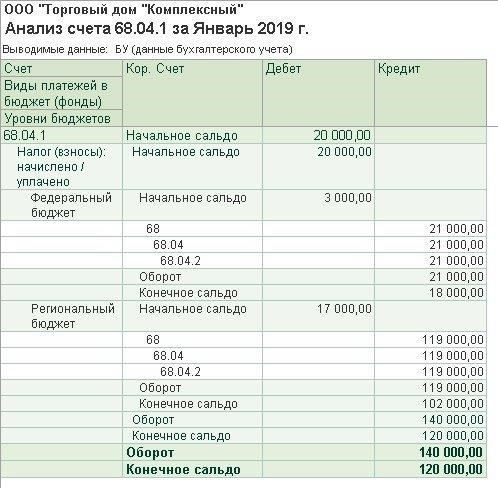

Проводки по страховым взносам и единовременным выплатам

Если компания покрывает страховые или разовые выплаты, связанные с расходами на погребение, эти расходы должны отражаться на соответствующих счетах. Сумма платежа должна быть документально подтверждена в границах финансовой отчетности. Запись должна выглядеть следующим образом:

Эта проводка должна отражать фактически произведенный платеж и учитывать любые налоговые вычеты, например, подоходный налог (НДФЛ), если он применим. Убедитесь, что суммы, удержанные из платежа, точно отражены в бухгалтерской книге.

Учет налоговых последствий и прибыли

Расходы на погребение регулируются налоговыми правилами, поэтому необходимо учитывать их влияние на прибыль. Например, в случаях, когда расходы имеют право на налоговые вычеты, в бухгалтерском учете должно быть отражено уменьшение налогооблагаемой прибыли компании.

Таким образом, компания выполняет свои обязательства в соответствии с действующим налоговым режимом и одновременно правильно отражает эти операции в учете.

Аспекты налогообложения: Налог на прибыль, налог на доходы физических лиц (НДФЛ) и страховые взносы

-i-strakhovye-vz.jpg)

Налогообложение единовременных выплат, связанных с расходами на погребение и специальными пособиями, должно быть тщательно продумано в рамках нормативной базы. В частности, для налога на прибыль такие выплаты, как правило, не признаются налогооблагаемым доходом, если они не выходят за рамки установленных лимитов для вознаграждений работникам. Такие выплаты считаются частью материальной поддержки и часто не подлежат налогообложению в соответствии с обычными условиями налогообложения прибыли, если они четко прописаны в корпоративной политике.

Что касается налога на доходы физических лиц (НДФЛ), то лица, получающие такие пособия, могут облагаться стандартными ставками НДФЛ, если только выплаты не квалифицируются как освобожденные. Например, специальные пособия на погребение могут быть включены в доход, но могут подпадать под конкретные исключения, установленные в налоговом кодексе. На практике такие освобождения зависят от конкретного налогового режима страховых взносов или выплат.

Учет страховых взносов требует тщательного ведения бухгалтерского учета, чтобы правильно классифицировать страховые взносы, уплаченные за сотрудников. Эти взносы обычно считаются вычетом для целей корпоративного налогообложения, уменьшая общую налогооблагаемую прибыль компании. Однако это справедливо только в том случае, если страховые взносы уплачиваются в пределах установленных законом лимитов и точно отражаются в бухгалтерских документах компании.

Важно учитывать индивидуальные взносы, которые могут облагаться налогом на прибыль или личными взносами, включая страховые взносы за работников. Такие проводки должны быть сделаны в строгом соответствии с налоговым законодательством, чтобы избежать расхождений. Кроме того, убедитесь, что любые единовременные выплаты, связанные с расходами на погребение, отражаются в учете надлежащим образом, чтобы избежать потенциальных налоговых обязательств.

Наконец, налогообложение и учет таких выплат сложны и требуют точного расчета и соответствующей документации для целей налогообложения. Обязательно учитывайте все взносы и применяйте правильный налоговый режим при подаче деклараций, чтобы избежать штрафов или проблем с налоговыми органами в будущем.

Специальный налоговый режим для похоронных выплат: Практические рекомендации

Специальный налоговый режим, применяемый к платежам, связанным с погребением и сопутствующими услугами, требует точного учета и налоговой отчетности. Ключевой момент — правильно учесть разовый платеж в рамках налогового режима, обеспечив полное соответствие местным нормам и избежав излишнего налогообложения.

Учет расходов на похороны

При расчете общей суммы расходов на погребение необходимо учесть весь объем сопутствующих расходов, включая страховые взносы, а также оказанную материальную помощь. Все начисленные в связи с этим суммы должны быть отражены в налоговом учете и отчете о прибылях и убытках. Выплаты, осуществляемые в рамках специального налогового режима, должны быть надлежащим образом классифицированы как не подлежащие налогообложению или подлежащие минимальному налогообложению в соответствии с действующим законодательством.

Налогообложение взносов и вычетов

Страховые взносы, уплаченные за такие услуги, должны быть четко отделены от других видов доходов и учтены по соответствующим налоговым категориям. Такие выплаты, хотя и не облагаются налогом в рамках общей системы подоходного налога, все же могут подпадать под особые требования к отчетности по НДС или другим социальным взносам. Особое внимание следует уделить правильному вычету любых сумм, рассчитанных как часть оплаты услуг по погребению, с учетом любых применимых налоговых ставок, например, НДФЛ (налог на доходы физических лиц).

При расчете прибыли компании должны обеспечить учет всех сопутствующих расходов в рамках налогового режима. Необлагаемые доходы и расходы должны быть точно отражены в бухгалтерском учете, чтобы избежать ошибок при подаче налоговой декларации и обеспечить правильное применение налоговых ставок.

Бухгалтерский и налоговый учет похоронной помощи: Распространенные ошибки, которых следует избегать

В контексте учета похоронной помощи важно следовать четким рекомендациям, чтобы избежать распространенных ошибок. Ниже приведены основные ошибки, часто допускаемые при расчете и учете расходов на похороны:

1. Неправильная классификация расходов

Убедитесь, что расходы на похороны точно классифицированы в финансовой отчетности. Часто расходы ошибочно учитываются в составе общеадминистративных расходов вместо того, чтобы быть отнесенными к выплатам сотрудникам или материальной помощи. Такая ошибочная классификация может привести к неправильной налоговой отчетности и повлиять на правильное распределение средств.

2. Неправильное налогообложение выплат на погребение

Помощь на похороны, включая единовременные выплаты, может регулироваться различными налоговыми нормами в зависимости от юрисдикции. Важно правильно рассчитать сумму налога, исходя из требований законодательства о подоходном налоге (НДФЛ) и взносах на социальное страхование. Неучет применимых налоговых вычетов может привести к нарушению законодательства и штрафам. Обязательно учитывайте необлагаемый налогом характер определенных выплат в рамках установленного налогового режима или любые соответствующие исключения.

- Обеспечьте: Правильное использование налоговых ставок для выплат, осуществляемых в рамках налогового режима для вознаграждений сотрудникам.

- Проверить: Правильность включения выплат, связанных с похоронами, в расчет прибыли для целей налогообложения.

- Проверить: Наличие в налоговой системе каких-либо исключений или ограничений, связанных с единовременной помощью на похороны.

3. Ненадлежащий учет взносов

Очень важно вести четкий учет страховых премий и других взносов, связанных с поддержкой похорон. Эти данные необходимы как для налоговой отчетности, так и для отчетности по социальному страхованию. Часто предприятия не обновляют систему начисления заработной платы или неточно отслеживают соответствующие страховые взносы, связанные с такими выплатами, что может повлиять как на учет в системе социального страхования, так и на соответствующие обязательства.

- Обзор: Последовательность в учете страховых взносов для всех сотрудников, имеющих право на помощь на погребение.

- Обеспечить: учет всех соответствующих взносов в системе начисления заработной платы.

- Перекрестная проверка: Соблюдение налогового законодательства в отношении материальной помощи и страховых взносов.

4. Неправильный учет единовременных выплат

При осуществлении единовременных выплат на похороны убедитесь, что эти суммы правильно отражены в учете как необлагаемое событие, если иное не предусмотрено налоговым законодательством. Невыполнение этого требования может привести к неправомерному включению этих выплат в общий расчет прибыли, что увеличит налогооблагаемую базу и повлияет на налогообложение компании. Кроме того, помните о любых налоговых ограничениях или исключениях, которые применяются к таким выплатам.

- Убедитесь в этом: Единовременные выплаты на похороны должным образом документированы.

- Проверьте: Соответствующие необлагаемые пороги для единовременных выплат, связанных со смертью, в вашей системе учета.

5. Невозможность учесть специальные взносы и дополнительные сборы

На некоторые страховые взносы и дополнительные расходы на похороны могут распространяться особые условия или исключения. Неправильный учет таких взносов может привести к налоговым расхождениям и штрафам. Важно учитывать все специальные взносы и убедиться, что они оформлены в допустимых пределах.

- Проверьте: Существуют ли специальные налоговые режимы или исключения для выплат, связанных с похоронами.

- Учесть: Любые дополнительные взносы или страховые премии, связанные с такими выплатами.

Подводя итог, следует отметить, что необходимо тщательно отслеживать расходы, связанные с похоронами, обеспечивая правильный расчет и отражение в отчетности сумм, подлежащих налогообложению. Правильная документация, последовательный учет страховых взносов и точный налоговый учет похоронных расходов помогут избежать проблем во время налоговых проверок и судебных разбирательств.