Выбор метода уплаты корпоративных налогов во многом зависит от конкретной финансовой структуры и целей компании. Каждый метод имеет свои преимущества и проблемы, требующие тщательного рассмотрения. В то время как одни методы могут обеспечить краткосрочное удобство, другие направлены на оптимизацию долгосрочных финансовых результатов. Глубокое понимание того, как налоговые платежи взаимодействуют с выручкой, затратами и налоговыми обязательствами компании, поможет принять правильное решение.

Среди наиболее широко применяемых подходов — метод начисления и кассовый метод. Метод начисления, обычно используемый крупными компаниями, предполагает признание налоговых обязательств по мере их возникновения, а не по факту уплаты. Этот метод идеально подходит для компаний со сложными финансовыми схемами и значительными масштабами деятельности. С другой стороны, кассовый метод позволяет компаниям уплачивать налоги по фактическому поступлению или выплате средств, что может больше подходить небольшим компаниям с более простыми операциями.

При определении наиболее подходящего метода важно учитывать не только налоговые обязательства, но и способность компании управлять операционными расходами и предвидеть будущие обязательства. Например, метод начисления может предполагать более существенное предварительное признание доходов, что приведет к более ранним налоговым платежам. В то же время кассовый метод может обеспечивать большую гибкость в отношении сроков, что может помочь управлять денежными потоками в компаниях с нестабильным потоком доходов.

При применении этих методов выбор должен согласовываться с более широкой финансовой стратегией компании и долгосрочными целями бизнеса. Правильный выбор метода признания налогов может упростить управление денежными потоками, минимизировать риски недоплаты и обеспечить соблюдение налогового законодательства. Поэтому понимание подробных последствий каждого подхода имеет решающее значение для эффективного налогового планирования и рационального управления финансами.

Основные различия между начислением и кассовым методом уплаты корпоративных налогов

Выбирая между методом начисления и кассовым методом учета налогов, важно понимать их отличительные особенности и то, как они влияют на финансовое положение вашей компании. Если ваша компания осуществляет значительный объем операций, метод начисления может привести к большей сложности, но при этом обеспечит более точное отражение доходов и расходов.

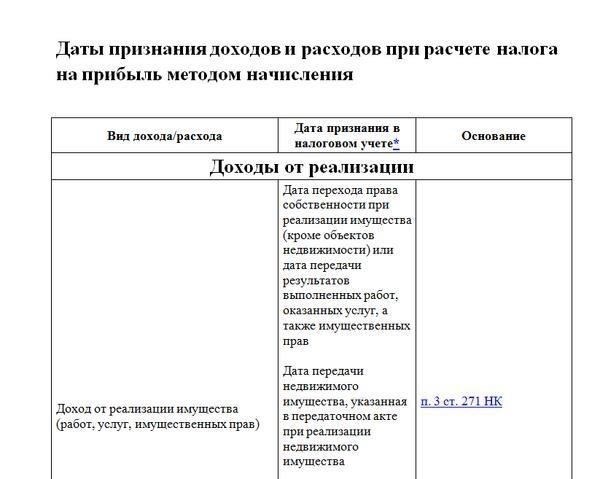

При методе начисления налоги признаются в момент их получения, независимо от того, когда денежные средства переходят из рук в руки. Это означает, что выручка отражается в отчетности в момент подписания договора или оказания услуги, а не в момент получения оплаты. Этот метод может привести к уплате налогов с доходов до их получения, что может создать проблемы с движением денежных средств, особенно для предприятий с длительным циклом платежей. Однако он позволяет получить более последовательное и реалистичное представление о прибыльности компании с течением времени.

С другой стороны, при кассовом методе доходы учитываются только в момент их фактического получения, а расходы — в момент их оплаты. Этот метод более прост и понятен и особенно полезен для небольших компаний или компаний с ограниченным количеством операций. Однако некоторые компании могут обнаружить, что этот метод не отражает истинного финансового положения, если их дебиторская или кредиторская задолженность значительна. Кроме того, если налоги уплачиваются на основе фактического движения денежных средств, то кассовый метод может привести к расхождениям, если компания получает большой доход без немедленных выплат.

Выбор между этими методами может существенно повлиять на сроки возникновения налоговых обязательств. В случае применения метода начисления компания может столкнуться с налогами на еще не полученный доход, что может создать потенциальные проблемы с движением денежных средств. С другой стороны, кассовый метод может не полностью учитывать начисленную, но еще не полученную выручку, что может исказить общую финансовую картину вашего предприятия.

Предприятиям следует взвесить преимущества и недостатки обоих методов. Хотя кассовый метод более прост, метод начисления может обеспечить большую точность при отражении прибыли и убытков. В конечном счете выбор правильного метода зависит от размера компании, цикла получения доходов и особенностей ее контрактов или соглашений с клиентами и поставщиками.

Как выбрать метод начисления или кассовый метод для корпоративного налогообложения

Принимая решение о выборе между начислением и кассовым учетом для целей налогообложения, оцените характер вашего бизнеса и финансовую структуру. Выбор существенно влияет на сроки признания выручки, вычеты по расходам и налоговые обязательства.

При учете по методу начисления доходы и расходы учитываются в момент их возникновения, независимо от того, когда деньги были фактически получены или выплачены. Этот метод подходит для компаний с крупными контрактами или долгосрочными сделками, где доходы и расходы не совпадают с фактическим движением денежных средств. Основное преимущество этого метода заключается в том, что он позволяет получить более точную финансовую картину и необходим компаниям с объемом продаж, превышающим определенный порог, или тем, кто имеет товарно-материальные запасы.

С другой стороны, при учете денежных средств доходы и расходы признаются только при обмене наличными. Этот метод проще и дает более четкое представление о движении денежных средств, что делает его идеальным для малых предприятий с простыми операциями или тех, кто не поддерживает значительные запасы. Преимуществом этого метода является возможность отсрочить некоторые налоговые обязательства, отложив признание выручки до получения оплаты.

Некоторые компании могут столкнуться с трудностями при выборе оптимального метода. Те, кто работает на основе договоров или имеет дело со значительными запасами, могут счесть учет по методу начисления более подходящим для соблюдения налогового законодательства. И наоборот, компании с нестабильными денежными потоками или сезонными доходами могут предпочесть кассовый учет, чтобы лучше согласовать налоговую нагрузку с фактическим финансовым состоянием.

Каждый метод имеет свои преимущества в зависимости от типа контрактов, объема продаж и движения денежных средств. Выбор должен согласовываться с вашей учетной политикой и долгосрочными целями бизнеса. Однако важно отметить, что после выбора метода его изменение может быть связано со сложной бумажной работой и получением разрешения Налогового управления, что может создать определенные трудности.

На практике применение кассового метода позволяет более гибко подходить к уплате налогов, особенно для предприятий с непредсказуемым доходом или краткосрочными проектами. Тем не менее, в некоторых случаях он может привести к увеличению налоговых счетов, особенно если на конец года имеется значительная непогашенная дебиторская задолженность. Метод начисления, хотя и более сложный, может быть выгоден для сглаживания налоговых обязательств с течением времени.

Понимание кассового метода: Ключевые особенности и практические соображения

Кассовый метод — это простой подход к признанию доходов и расходов. В соответствии с этой системой вы отражаете доходы только тогда, когда фактически получаете оплату, а расходы учитываются в момент оплаты, а не в момент возникновения. Этот метод может упростить управление налоговыми обязательствами вашей компании и обеспечить более четкое понимание движения денежных средств.

Одно из ключевых преимуществ кассового метода заключается в том, что он позволяет компаниям откладывать налог на прибыль до момента фактического получения платежа. Это может быть особенно полезно для компаний, которые полагаются на дебиторскую задолженность, что дает им возможность гибко определять время признания дохода на основе притока денежных средств. Этот метод лучше всего подходит для предприятий с низкой оборачиваемостью товарно-материальных запасов и услуг, счета за которые выставляются после поставки.

При таком подходе выручка признается только при получении денежных средств, что облегчает согласование сроков поступления доходов и расходов. Это приводит к более плавному управлению денежными потоками. В отличие от метода начисления, при котором доход отражается в отчетности по мере его получения, кассовый метод ориентирован исключительно на фактические денежные операции. Для компаний, работающих в отраслях с сезонными колебаниями, кассовый метод может быть более подходящим, поскольку он позволяет увязать налоговую отчетность с фактическими результатами деятельности.

Однако у кассовой системы есть ограничения. Она доступна только для малых предприятий со среднегодовой валовой выручкой менее 26 миллионов долларов (по состоянию на 2026 год). Кроме того, некоторые операции, например, связанные с долгосрочными контрактами или товарно-материальными запасами, могут потребовать применения метода начисления даже для предприятий, обычно использующих кассовый метод.

Для предприятий, работающих по договору, важно оценить условия и сроки признания выручки. В некоторых случаях платежи по договору могут определять момент признания дохода. Понимание конкретного договора важно для определения правильных сроков признания доходов и расходов.

В целом, кассовый метод обеспечивает гибкость и простоту для многих предприятий, особенно для тех, у которых ограниченные запасы или продажи по требованию. Однако очень важно убедиться, что ваше предприятие соответствует требованиям, предъявляемым к данному методу, и что этот метод согласуется с общей налоговой политикой и требованиями к признанию выручки в вашей отрасли.

Когда следует использовать метод начисления для уплаты налогов

Метод начисления предпочтителен для компаний, которые работают с существенными кредитными операциями или долгосрочными контрактами, где доходы и расходы не совпадают с графиком движения денежных средств. Если ваша компания придерживается принципа признания доходов и расходов на основе соглашений или контрактов, такой подход обеспечивает более точное отражение прибыли.

При такой системе доходы отражаются по факту их получения, а не по факту поступления денежных средств. Аналогично, расходы признаются в момент их возникновения, независимо от времени оплаты. Этот метод лучше всего подходит для предприятий со сложной структурой расчетов или несколькими отчетными периодами, где часто случаются задержки платежей.

К основным преимуществам метода начислений относится возможность сопоставления доходов и расходов, что позволяет получить более четкое представление о финансовом состоянии. Ключевое отличие от кассового учета заключается в том, что учет по методу начислений позволяет лучше управлять отложенными доходами и невыполненными обязательствами, что может быть особенно полезно для долгосрочных проектов.

Например, если компания заключила договор на оказание услуг, которые будут предоставляться в несколько этапов, при методе начисления доход будет признаваться по мере завершения каждого этапа, а не в момент получения оплаты. Этот метод также помогает снизить риск налоговых осложнений, возникающих из-за разницы во времени между признанием выручки и фактическим движением денежных средств.

Однако использование метода начислений может привести и к некоторым сложностям. Он может потребовать детального отслеживания доходов и расходов, связанных с договорами, и корректировок в связи с любыми изменениями или расторжением договоров. Этот метод может оказаться не самым подходящим для небольших компаний с более простой финансовой структурой или для тех, кто ведет преимущественно кассовые операции.

В конечном итоге решение зависит от особенностей вашей компании, характера ее деятельности и необходимости составления точной долгосрочной финансовой отчетности. Для компаний с постоянными контрактами, большими запасами или значительными кредитными операциями учет по методу начисления дает более четкое и последовательное представление о прибыльности.

Влияние кассового метода на сроки признания доходов и расходов

Кассовый метод учета существенно влияет на сроки признания доходов и расходов, что напрямую влияет на налоговые обязательства. Согласно этому методу, доходы признаются в момент получения денежных средств, а расходы списываются в момент их оплаты. Этот метод упрощает налоговое планирование для предприятий, поскольку позволяет лучше контролировать сроки наступления налогооблагаемых событий.

Признание дохода

При использовании кассового метода предприятия признают доход только после получения оплаты. Это означает, что даже если контракт подписан, доход не будет облагаться налогом до тех пор, пока деньги не будут получены. Это может быть полезно для компаний, желающих отсрочить признание дохода для целей налогообложения, особенно в годы с более высокими прогнозируемыми доходами.

Признание расходов

Как и доходы, расходы признаются только тогда, когда компания их фактически оплачивает. Это позволяет списывать такие расходы, как коммунальные услуги, арендная плата и заработная плата, только после осуществления соответствующих платежей. Однако это может привести к проблемам в ситуациях, когда расходы понесены, но еще не оплачены. В таких случаях предприятия могут столкнуться с трудностями в управлении своими налоговыми обязательствами.

- Преимущества кассового метода: Гибкость в признании доходов и расходов в соответствии с движением денежных средств.

- Проблемы кассового метода: Сложности возникают, если платежи за товары или услуги задерживаются или откладываются, что приводит к потенциальным несоответствиям между доходами и расходами в финансовом периоде.

- Сроки уплаты налогов: Компании, использующие кассовый метод, часто могут откладывать налоговые платежи, что позволяет им оптимизировать денежные потоки в периоды дефицита.

Применяя этот метод, важно понимать, что между кассовым методом и методом начисления существуют существенные различия с точки зрения признания доходов и расходов. Кассовый метод может привести к более плавному финансовому управлению для предприятий с непредсказуемыми денежными потоками, хотя он может представлять трудности для предприятий, заключающих долгосрочные контракты или имеющих сложную операционную структуру.

Для целей налогообложения важно учитывать последствия кассового метода учета для текущих и будущих обязательств. Компании, использующие кассовый метод, могут столкнуться с другими налоговыми обязательствами по сравнению с компаниями, использующими метод начисления, особенно если их бизнес включает в себя сочетание контрактов и условий оплаты, которые не соответствуют срокам движения денежных средств.

Общие проблемы при признании доходов и расходов по методу начисления

Применяя систему учета по методу начисления, компании могут столкнуться с определенными трудностями, связанными с признанием доходов и расходов в нужное время. Одна из распространенных проблем связана с сопоставлением расходов с соответствующими доходами. Это может быть затруднено, если расходы понесены до признания соответствующих доходов, как, например, в долгосрочных контрактах или договорах на оказание услуг, где платежи распределены во времени.

Кроме того, метод начисления требует признания доходов по мере их получения, а не по факту, что может привести к расхождениям во времени. Например, компания может отразить выручку в одном периоде, но если оплата задерживается, движение денежных средств может исказиться. Такое несоответствие может быть особенно сложным в отраслях с длительным циклом выставления счетов или сложными контрактами.

Еще одна проблема связана с определением правильного срока признания расходов. Согласно учетной политике, расходы должны быть соотнесены с доходами в том периоде, в котором они способствуют получению этих доходов. Однако некоторые расходы, например связанные с нематериальными активами, бывает сложно правильно распределить, что приводит к потенциальным расхождениям в финансовой отчетности.

В некоторых случаях компании могут столкнуться с трудностями при проведении различия между капитальными и операционными расходами. Их неправильная классификация может привести как к завышению, так и к занижению прибыли, что чревато налоговыми последствиями. Например, капитализация затрат, которые должны быть отнесены на расходы сразу, может снизить налоговые обязательства в краткосрочной перспективе, но привести к повышению налогов в долгосрочной перспективе.

Эти проблемы часто усугубляются в отраслях, где выполнение работ растянуто на длительный период, например в строительстве, где проекты рассчитаны на несколько лет. Сложность условий договора или характера работ может затруднить определение момента признания выручки и расходов, что приводит к расхождениям, требующим тщательного управления и соблюдения применимых стандартов учета.

Понимание различий между кассовым методом и методом начисления, а также конкретных требований к признанию доходов и расходов поможет фирмам избежать распространенных ошибок. Фирмы должны быть уверены, что они знакомы с правилами, действующими в их юрисдикции, и регулярно пересматривать свою учетную политику, чтобы избежать сложностей с налоговыми обязательствами.

Что нужно знать налогоплательщикам об отражении доходов и расходов по обоим методам

Налогоплательщики должны понимать конкретные правила отражения доходов и расходов по методу начисления и кассовому методу. Различия между этими двумя методами могут иметь существенные последствия для налоговых обязательств.

При методе начисления предприятия признают доходы по мере их получения, а расходы — по мере их возникновения, независимо от фактического движения денежных средств. Это означает, что доходы отражаются в отчетности сразу после продажи, а расходы признаются в момент возникновения обязательств, даже если платежи еще не получены или не произведены. К основным преимуществам этого подхода относится более точное отражение прибыли в соответствии с фактической деятельностью предприятия. Однако этот метод может быть более сложным из-за необходимости отслеживать дебиторскую и кредиторскую задолженность.

С другой стороны, при кассовом методе доходы признаются только при получении денежных средств, а расходы — при осуществлении платежей. Этот метод обычно проще для небольших компаний и выгоден тем, кто предпочитает сопоставлять доходы и расходы с фактическим движением денежных средств. Однако этот метод может привести к задержке в признании определенных доходов или расходов, что может повлиять на сроки уплаты налогов.

- Признание доходов: При методе начисления доход отражается в отчетности по мере его получения, а при кассовом методе — по мере получения.

- Признание расходов: Расходы при методе начисления признаются по мере их возникновения, даже если они не оплачены. При кассовом методе расходы признаются только при выплате денежных средств.

- Проблемы: Метод начисления может потребовать более сложных систем учета для отслеживания доходов и расходов. Кассовый метод, хотя и является более простым, может не соответствовать фактическим финансовым показателям, если между кассовыми операциями и хозяйственной деятельностью существуют значительные разрывы.

Налогоплательщики могут столкнуться с трудностями при переходе с одного метода на другой, особенно в части сверки доходов и расходов за разные периоды. Кроме того, некоторые расходы могут быть вычтены по одному методу, но не по другому, что повлияет на общую сумму налоговых обязательств.

Очень важно вести последовательный учет и консультироваться с налоговыми специалистами, чтобы обеспечить соблюдение налогового законодательства. Понимание этих методов поможет свести к минимуму расхождения и более эффективно управлять налоговым бременем.

Как изменения в выручке или циклах платежей влияют на выбор способа уплаты налоговИзменения в выручке или циклах платежей могут существенно повлиять на выбор способа уплаты налогов. При определении способа уплаты налогов необходимо учитывать, как колебания в уровне доходов или частоте платежей влияют на движение денежных средств и общие расходы.

Для компаний с непостоянной выручкой более подходящим может оказаться кассовый метод. Этот метод позволяет признавать налоги только при фактическом получении дохода или понесении расходов, что помогает эффективнее управлять налоговыми обязательствами в периоды снижения выручки. Напротив, метод начисления требует уплаты налогов на основе признания дохода, независимо от того, был ли произведен платеж, что приводит к увеличению предварительных затрат в периоды роста доходов.

Если циклы платежей более продолжительны или платежи осуществляются ежеквартально, выбор метода, соответствующего циклам движения денежных средств, например кассового метода, может предотвратить ненужное финансовое напряжение. С другой стороны, предприятиям с устойчивыми и предсказуемыми потоками доходов метод начисления может показаться более подходящим для планирования и управления налогообложением, поскольку он обеспечивает большую последовательность в признании расходов.

Также важно учитывать прибыль за предыдущие периоды и то, как она соотносится с текущими прогнозами. Выбор метода должен учитывать возможные расхождения между признанным доходом и фактическим поступлением денежных средств. Если между ними есть существенные различия, то кассовый метод может оказаться лучшим вариантом, чтобы избежать уплаты налога с еще не полученной выручки.

В заключение следует отметить, что ключевое различие между кассовым методом и методом начисления заключается в сроках признания доходов и уплаты налогов. Оценка характера циклов доходов, ожидаемых изменений в прибыли и общих финансовых целей компании поможет определить оптимальный метод управления налоговыми платежами, минимизируя при этом ненужные расходы.